- 发布日期:2026-02-22 13:42 点击次数:156

东海证券股份有限公司周啸宇,王珏东说念主近期对天合光能进行探究并发布了探究阐扬注解《公司深度阐扬注解:大浪识能人,组件龙头正经越过周期》,本阐扬注解对天合光能给出买入评级,面前股价为19.3元。

天合光能(688599)

投资重心:

公司大约:1)正经策划,内行一线组件厂商越过多轮周期。公司于2007年建立,多年位列内行一线组件供应商行列。公司通过正经策划,已收效穿越四轮行业周期,面前公司降速入弯,有望再次正经穿越。2)财务分析:行业低点功绩放心,多元业务孝顺盈利。2024Q1-Q3公司杀青营收631.47亿元,同比-22.16%,杀青归母净利-8.47亿元。2024H1公司/光伏系统/理智动力营收占比为69.95%/25.24%/3.56%,毛利率为11.13%/18.43%/23.22%。

行业:1)供需:短期矛盾裸露,行业自律有望鼓励产能出清。需求侧恒久增长不改,短期增速放缓。供应侧大幅扩产酿成产业链价钱低于资本,策略及行业自律有望加快供需矛盾缔造。2)产业链:组件端长坡厚雪,利润分拨有望歪斜。面前各设施产能延迟充分心仪市集需求,组件设施花式厚实,渠说念、品牌、内行化运营等强壁垒有望占据上风。

组件业务:精耕二十余年铸就护城河。1)销售运营端:公司渠说念运营恒久布局,形成内行架构,品牌价值权贵,供应链上构建恒久供应链链主地位。2)产销:公司流通12年出货量排行内行前三,2024Q1-Q3公司组件出货量为50.50GW,预测全年出货70-75GW。一体化产能位居行业前哨,收敛布局精确出海。预测2024年底,公司光伏硅片/电板/组件产能将分辨达到55GW/105GW/120GW,印尼及好意思国基地预测年底投产。

多元业务:协同发展孝顺功绩。1)支架:技能+品牌渠说念+智能平台,业务迎来高涨期。2018年公司国外收购支架业务,形成国际产业布局及技能双重上风。2023年公司追踪支架出货达到内行排行第6位、国内第2位,约占内行出货比重6%。2)分散式系统:分散式系统龙头,运维业务动须相应。子公司天合巨室建立于2016年,内行排行前二,国内户用市集市占率约20%。运维业务孝顺新的增量,截止9月底公司分散式电站运维范围15.2GW。3)储能:光储协同,迈向高速发延期。公司储能业务于2015年开动布局,在产能端、居品、渠说念方面领有深厚蕴蓄。2024Q1-Q3储能出货2.55GWh,全年有望出货5GWh。

投资提倡:咱们预测公司2024-2026年归母净利润分辨为-6.23/23.35/40.25亿元,EPS分辨为-0.29/1.07/1.85元/股,面前2024-2026年股价对应PE分辨为-67.49倍/18.01倍/10.45倍,对应PB分辨为1.37倍/1.28倍/1.11倍。公司行为光伏组件,受益于品牌、渠说念、国际化布局等上风壁垒。同期公司业务多元化动须相应,支架、储能等板块孝顺功绩,预测在行业产能出清经过中龙头上风束缚突显。初次障翳,予以“买入”评级。

风险指示:光伏装机增速不足预期风险;内行策略风险;产业链价钱波动风险。

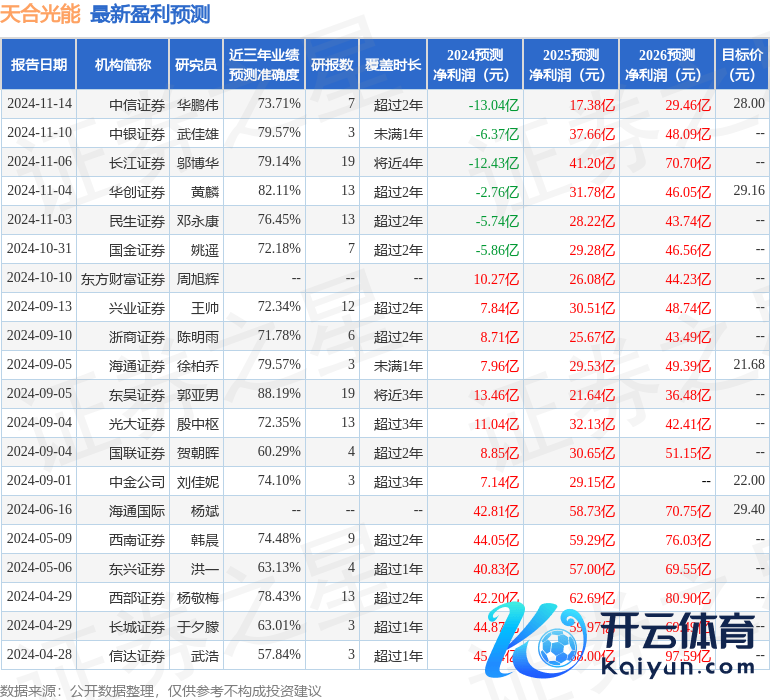

证券之星数据中心说明近三年发布的研报数据策划,东吴证券郭亚男探究员团队对该股探究较为潜入,近三年预测准确度均值高达88.19%,其预测2024年度包摄净利润为盈利13.46亿,说明现价换算的预测PE为31.13。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家云开体育,增捏评级2家;往日90天内机构野心均价为25.58。